브로든투자자문

파월 연내 2차례 금리인하, 기대감에도 하락장 지속? 본문

연준(Fed)은 2022년부터 지속된 금리 인상 사이클을 거치며, 2025년 3월 FOMC 회의에서 기준금리를 4.25~4.50% 수준으로 동결하였습니다.

시장 환경 분석

1️⃣ 금리 동결의 함의

연준이 2025년 3월에도 금리를 현 수준(4.25%~4.50%)으로 유지함으로써, 경기 둔화 우려와 인플레이션 억제 간의 균형을 도모하고 있습니다.

올해 말까지 2차례 금리 인하(총 50bp) 기대감은 여전히 살아 있으나, 이는 “물가 안정이 가시화될 경우”라는 전제를 달고 있어 불확실성이 존재합니다.

2️⃣ 인플레이션 및 경기 둔화 리스크

근원 PCE(개인소비지출) 물가 상승률은 여전히 연준 목표(2.0%)를 웃도는 수준이며, 2025년 1분기 최신 전망치도 상향 조정되었습니다(2.4% → 2.6%).

3️⃣ 경제성장률 역시 당초 예측(2.1%)보다 다소 낮은 2.0%로 전망되어, 완연한 경기 둔화 조짐이 감지됩니다.

스테그플레이션 가능성

물가가 완전히 잡히지 않은 상황에서 경기마저 둔화되는 스테그플레이션 우려가 커지고 있습니다.

이는 1970년대 후반처럼 연준의 정책 대응이 시장과 엇박자를 낼 경우, 자산 가격 변동성이 커질 위험이 있습니다.

투자 아이디어 및 전략

1️⃣ 단기 반등 시 매도 전략

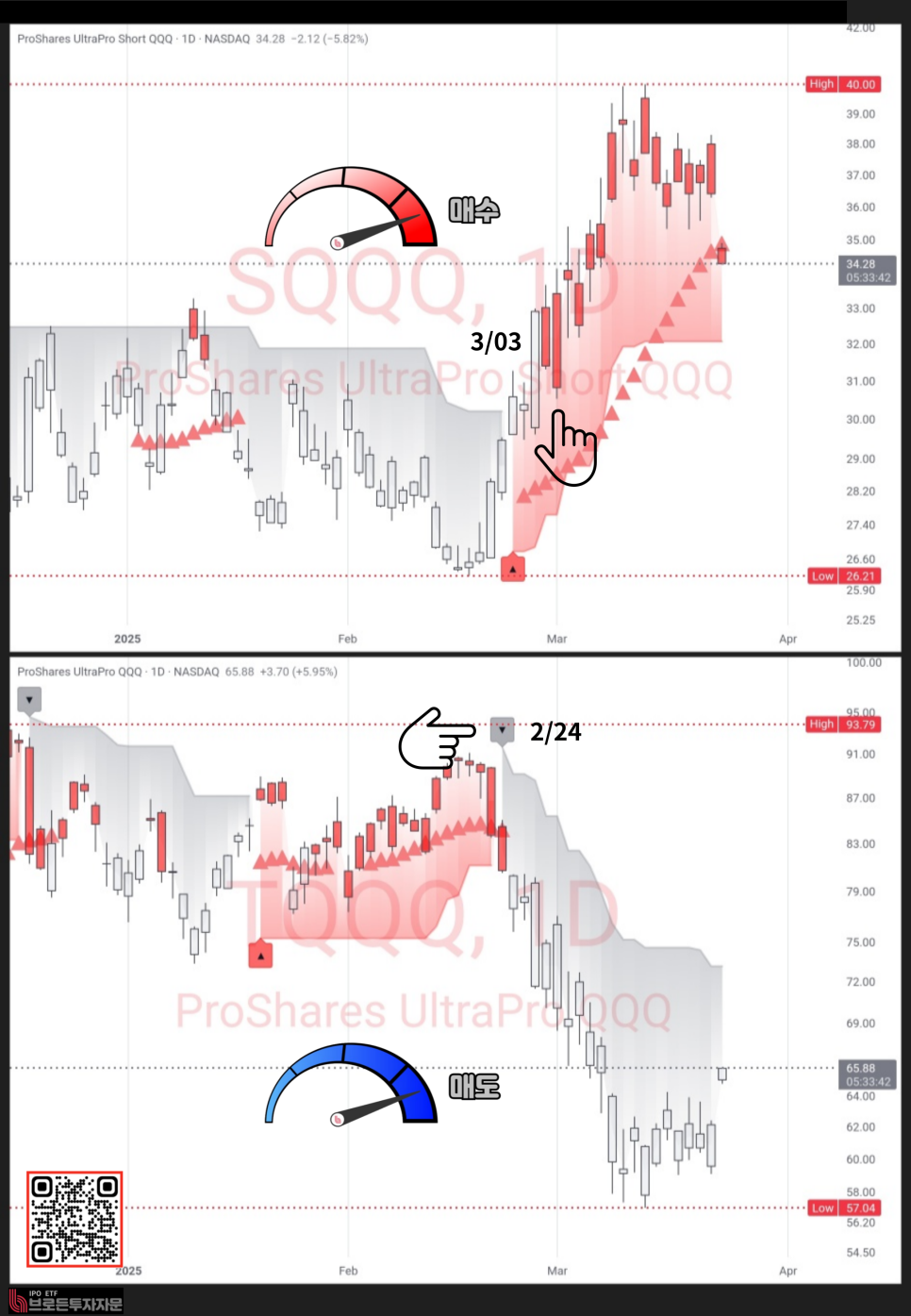

브로든투자자문은 현재 나스닥 “매도 유지” 의견을 고수하고 있습니다.

금리 인하 기대감과 기술적 매수세에 의해 단기 반등이 나올 수 있으나, 이는 비중 축소 기회로 판단됩니다.

2️⃣ 중기 하락 압력 대비

인플레이션 잡히지 않은 상황에서 경기 둔화가 겹치면, 기업 이익 추정치가 하향 조정될 수 있습니다.

경기 방어주, 고배당주, 헬스케어·필수소비재·유틸리티 ETF 등 상대적으로 실적 변동성이 낮은 자산 편입이 유리할 수 있습니다.

3️⃣ 원자재·현금성 자산 분산

금리 인상기가 길어질수록 원자재(금·오일 등) 변동성이 확대되며, 안정적인 현금성 자산 보유가 리스크 헤지(위험 회피)에 도움이 됩니다.

“시장보다 금리를 신뢰하라”는 격언처럼, 시장 분위기보다 금리와 물가 지표의 추세가 더 중요한 시점입니다.

브로든투자자문 마켓 뷰

브로든투자자문은 나스닥에 대해 “매도 유지” 전략을 지속하며, 단기간 반등이 오더라도 중기 하락 추세가 우세하다고 봅니다.

스테그플레이션 리스크가 커지는 시기에는 금리 인하 기대만으로 공격적 매수에 나서기보다는, 포트폴리오 방어력 강화와 현금 비중 조절이 바람직하다고 판단됩니다.

🚩

[참고 자료]

연준(Federal Reserve) 공식 성명서 및 점도표 (2025년 3월 회의 기준)

Bloomberg, CNBC 경제지표 (2025년 2월 28일자)

CME FedWatch Tool (2025년 3월 자료)

경제성장률, 인플레이션 지표: FOMC Summary of Economic Projections (2025년 1분기)

'미국증시' 카테고리의 다른 글

| [매도신호] 매그니피션트 7, 투자자들의 대응 전략은? (0) | 2025.03.27 |

|---|---|

| 트럼프 경제정책, 달러 약세와 인플레이션 완화의 영향 (2) | 2025.03.26 |

| "관세발 인플레이션 일시적"이라는 주장, 믿어도 될까? (6) | 2025.03.22 |

| 노벨평화상 수상한 역대 미국 대통령, 트럼프는 될 수 있을까? (2) | 2025.03.22 |

| 해외 자금 유입으로 오른 미국 증시, 지금 투자해도 괜찮을까? (0) | 2025.03.21 |